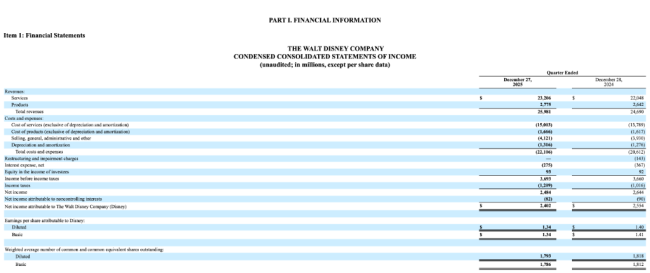

迪士尼最新季报显示,尽管公司营收稳健增长,但利润受到成本攀升和税务负担的影响。2月2日发布的2026财年一季度财报显示福建股票配资公司,公司营收同比增长5%至259.8亿美元,归母净利润同比下降6%至24.0亿美元,摊薄后每股收益为1.34美元,同比下滑4%。利润下降主要受娱乐内容成本上升、体育版权费用增加及一次性税务调整等因素影响。

从业务结构来看,“体验”板块(包括主题乐园、度假区及邮轮业务)仍是核心利润引擎,收入同比增长6%至100.1亿美元,经营利润亦增长6%至33.1亿美元,占公司整体分部经营利润的70%以上。“娱乐”分部经营利润同比大幅下滑35%至11.0亿美元,“体育”分部经营利润同比下降23%至1.91亿美元,对整体盈利质量形成拖累。

本季度财报受到两项结构性调整的影响显著:一是自2025年10月起并表的Fubo带来约3亿美元新增收入,但也产生3.07亿美元的非现金税务费用,导致有效税率由上年同期的27.8%上升至32.7%;二是印度Star India交易完成后转为权益法核算,其合资企业当季录得2800万美元的权益法亏损。现金流方面,经营活动现金流由上年同期的32.1亿美元大幅下降至7.35亿美元,主要原因是税收集中支付以及娱乐与体育内容支出的增长。尽管如此,公司仍持续强化股东回报,当季完成20.3亿美元的股票回购,并将股息提高至每股0.75美元,合计派息约26.5亿美元。

娱乐分部收入为116.1亿美元,同比增长7%,但经营利润同比下降35%至11.0亿美元,主要由于院线发行与营销投入增加及流媒体相关内容成本上升。收入增长主要来自订阅与分成费,该部分收入为72.5亿美元,同比增长8%,增长主要由有效费率提升、Fubo并表贡献及订阅用户增长推动,但部分被Star India交易影响及与某分销商的短期停播所抵消。广告收入为17.8亿美元,同比下降6%,主要受Star India交易与费率降低的双重拖累。内容销售收入为19.4亿美元,同比增长22%,主要由院线发行带动,本季重点影片包括《疯狂动物城2》《阿凡达:火与灰》等。

体育分部收入为49.1亿美元,同比微增1%,但经营利润同比下降23%至1.91亿美元。其中,订阅与分成费为29.8亿美元,同比降低2%,主要受订阅用户减少及与某分销商的短期停播影响。广告收入为14.8亿美元,同比增长10%,主要得益于费率提升8%的拉动。节目与制作成本同比上升2%至41.3亿美元,主要源于合同费率上调和新增体育版权成本。

体验分部延续稳健增长态势,收入达100.1亿美元,同比增长6%,经营利润同步增长6%至33.1亿美元。收入增长主要来自多个板块的共同拉动:主题乐园门票收入为33.0亿美元,同比增长7%,主要由人均票价提升4%及到访人数增长2%驱动;度假区与旅行收入为24.1亿美元,同比增长9%,核心增量来自邮轮新增“乘客天数”。园区商品及餐饮收入为23.5亿美元,同比增长8%,主要受客单价提升3%及客流与销量增长2%的共同推动。关键运营指标方面,美国本土乐园到访人数同比增长1%,人均消费提升4%,酒店入住率为87%;国际乐园到访人数增长6%,人均消费增长2%,酒店入住率同样为87%。

公司在本季度共回购1846万股股票,总计耗资20.3亿美元。截至期末,董事会授权的剩余可回购股份约为3.21亿股。公司已明确将2026财年的回购目标设定为70亿美元。在分红方面,本季宣布每股股息为0.75美元,权益表中体现当季宣告股息总额约26.5亿美元,对应期内实施的两次派息安排。债务方面,期末借款总额为466.4亿美元,其中一年内到期或属于流动部分的债务为108.2亿美元,较上季末明显上升。公司披露其拥有122.5亿美元的未动用银行授信额度,并强调其利息覆盖率约束条款“仍具备显著安全余量”。

Fubo交易已于2025年10月29日完成并表。迪士尼将旗下部分Hulu Live TV资产与Fubo合并,持有合并后实体70%的经济权益与投票权,并拥有董事会多数席位任命权。交易初始估值约13亿美元,产生约15亿美元商誉及4亿美元可辨认无形资产。并表当季为迪士尼贡献约3亿美元收入,同时确认了3.07亿美元的非现金税务费用,对当季每股收益形成显著影响。

作为期后事项,ESPN于2026年1月与NFL达成资产交易,以出让10%非控股权益为代价,获得NFL Network等指定资产,该交易估值约30亿美元,并包含可在2034年后回购或增持股权的期权安排。该交易虽未直接体现于本季度损益,但将改变ESPN的股权结构,进一步强化公司在体育内容与分发领域的布局。此外,迪士尼持有37%权益的印度合资企业在本季度录得权益法亏损2800万美元,仍对投资收益构成小幅拖累。

公司在最新提交的文件中更新了风险因素福建股票配资公司,将“长周期内容采购与分发合同续约的不确定性”置于更突出的位置,并特别指出2026财年多项MVPD协议续约可能导致短期甚至长期的服务中断。例如,本季度已因续约谈判未达成一致,导致YouTube TV出现短期停播。在诉讼方面,公司仍面临多重法律压力。一方面,涉及Disney+订阅增长与成本披露的证券集体诉讼已进入证据开示阶段,审判日期定于2027年8月;另一方面,围绕虚拟多频道视频节目分发商(vMVPD)的打包与捆绑条款,公司正应对反垄断诉讼,其中部分案件已进入和解程序但需法院批准,而与fuboTV订户相关的诉讼及DISH提起的反诉仍在持续推进。公司在知识产权风险提示中强调,部分版权的陆续到期以及AI工具降低内容侵权门槛的趋势,可能对IP的长期变现能力及维权成本构成持续影响。

衡越配资提示:文章来自网络,不代表本站观点。